Après une année 2023 difficile, les échanges internationaux devraient repartir cette année avec pour toile de fond une reprise de la croissance mondiale tirée par l’Asie, estime Allianz Trade dans ses dernières prévisions pour le commerce mondial. L’Europe, et notamment la France, devraient enregistrer des gains à l’exportation.

Il y a un an encore, les observateurs du commerce international tablaient sur une reprise de l’activité courant 2023. Finalement, cette année s’est conclue par une contraction de -0,4 % du volume des échanges en glissement annuel. L’étude d’Allianz Trade souligne que les conditions d’un redémarrage étaient pourtant réunies : baisse du prix de l’énergie, fin des restrictions liée à la pandémie de Covid et espoir en un rebond économique en Chine… Pourtant, un an plus tard, l’Amérique latine est la seule région du monde à avoir vu ses exportations augmenter à un rythme supérieur aux prévisions de l’assureur-crédit.

Toujours engluée dans une conjoncture difficile mêlant une inflation persistante et une demande internationale atone, l’Europe n’est pas encore parvenue à relancer pleinement les échanges avec ses partenaires commerciaux. Force est de constater que le secteur manufacturier se débat avec des cours de l’énergie toujours élevés et continue de déstocker. Selon les économistes d’Allianz Trade, ce phénomène de déstockage devrait prendre fin en 2024, relançant la demande et les échanges internationaux. Ils anticipent une croissance de 3 % en volume du commerce mondial par rapport à 2023 et la fin de la récession commerciale en Europe.

En France, des gains à l’exportation de 36 milliards d’euros

Cette dernière devrait enregistrer des gains à l’exportation : +80 milliards de dollars (Md USD) pour l’ Allemagne, +45 Md USD pour l’Italie, +39 Md USD (35,7 Md EUR) pour la France et +38 Md USD pour les Pays-Bas. Si Allianz Trade estime que « ces gains ne représentent pas des coups de pouce considérables pour leurs économies nationales respectives, ils s’additionnent pour contribuer de manière significative au rebond du commerce mondial ».

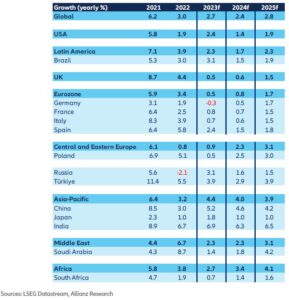

Mais c’est l’Asie qui devrait mener cette reprise des échanges. Malgré les difficultés qu’elle rencontre actuellement et son repli depuis la crise sanitaire, l’économie chinoise devrait résister et les exportations augmenter de 4 % cette année. L’ensemble de la région, Pacifique inclus, enregistrera la plus forte croissance du PIB en 2024 : 4 %, soit presque le double de la croissance mondiale (2,4 %). La Chine (4,6 %) et l’Inde (6,3 %) feront la course en tête. Des rythmes bien inférieurs à ceux qu’enregistreront le Vieux et le Nouveau continents.

Atterrissage de la croissance américaine et lente reprise en Europe

Après une hausse de 2,4 %, les PIB des États-Unis décélérera en effet à 1,4 %, avec un point bas avoisinant 0 % aux deuxième et troisième trimestres. En cause : des taux d’intérêt toujours élevés, un ralentissement de l’investissement et des consommateurs moins prompts à piocher dans leur épargne. Plus au Sud, l’Amérique latine affichera une croissance en hausse de 1,7 % contre 2,4 % en 2023.

A l’inverse, la croissance de la zone euro (0,5 % en 2023) devrait sortir de la stagnation au second semestre pour atteindre à +0,8 % cette année et +1,7 % en 2025. Cette lente reprise reposera en partie sur l’atténuation du resserrement monétaire, la baisse des prix de l’énergie et un retour de la consommation des ménages.

« La zone euro est loin derrière les États-Unis en termes d’activité économique. Heureusement, certains indicateurs laissent entrevoir un retournement de situation, estime l’assureur-crédit. La croissance du salaire nominal, couplée à une baisse de l’inflation, devrait soutenir les salaires réels, ce qui pourrait revigorer la demande des consommateurs.

Une reprise à l’épreuve de l’attentisme

Selon Allianz Trade, l’inflation mondiale devrait s’établir à 4,6 % fin 2024, soit un recul de -2 points par rapport à fin 2023 (6,6 %). Un nouveau recul est attendu en 2025, cette fois de -1 point (3,6 %). La tendance sera particulièrement prononcée aux États-Unis, avec un recul de l’inflation attendu de -3,3 points en 2024 (3,8 % contre 7,1 % en 2023) et de -3 points en zone euro (2,5 % contre 5,5 % en 2023).

Dans ce contexte, les banques centrales pourraient effectuer leur pivot plus tôt que prévu, à l’été 2024, de façon progressive. Fin 2024 les taux d’emprunt devraient atteindre 4,5 % aux États-Unis, 3,5 % en zone euro et 4,5 % au Royaume-Uni.

Enfin, ces prévisions demeureront suspendues à l’évolution des tensions géopolitiques actuelles (Ukraine, Taiwan, Moyen-Orient…) et à l’incertitude politique qui pèse sur de nombreux pays. En 2024, 60 % du PIB mondial seront concernés par des élections, et aucune région ne sera épargnée : élections au Parlement européen, en Europe (Finlande, Croatie, Portugal, Belgique, Autriche…), législatives au Royaume-Uni, présidentielles aux Etats-Unis, en Asie (Taiwan, Indonésie, Inde, Corée du Sud) et en Amérique Latine (Mexique, Uruguay). De quoi générer un certain attentisme de la part des ménages, des entreprises et des investisseurs.

Sophie Creusillet