Les perturbations du commerce international depuis la pandémie de Covid-19, alimentées par les conflits armés et les tensions géopolitiques, ont tracé de nouvelles routes pour les échanges commerciaux et fait émerger des hubs logistiques. Une récente étude d’Allianz Trade fait le point sur la nouvelle cartographie mondiale du transport de marchandises.

Crise sanitaire, guerre en Ukraine, attaques en mer Rouge perturbant le canal de Suez, guerre commerciale, régionalisation…Cet environnement aussi chaotique qu’incertain a contraint ces dernières années chargeurs et transporteurs à trouver des axes alternatifs.

Ainsi, selon Allianz Trade, le réacheminement des importations américaines depuis la Chine, l’anticipation des expéditions avant la hausse des droits de douane aux États-Unis ou encore la diversification commerciale ont généré 1,3 point de pourcentage de la croissance de 2 % des échanges mondiaux attendue cette année (avant de décélérer à + 0,6 % en 2026 et + 1,8 % en 2027).

Pour autant, plus de la moitié du volume des marchandises échangées dans le monde continuent d’emprunter les routes traditionnelles : le canal de Suez voit passer 12 % du commerce international et le détroit de Malacca 40 %. Et 20 % des expéditions mondiales de GNL et autant de celles de pétrole passent par le détroit d’Ormuz.

En Europe, le Rhin et le Danube demeurent des artères privilégiées tandis que Rotterdam, Anvers-Bruges et Hambourg restent des ports incontournables pour les importations et les exportations européennes, au même titre que Shanghai, Ningbo, Shenzhen, Guangzhou en Chine ou Los Angeles, Long Beach, Oakland aux États-Unis.

L’étude d’Alliance Trade souligne cependant l’importance des risques qui planent au-dessus du bon fonctionnement de ces infrastructures : congestions des canaux de Suez et de Panama, vulnérabilité des ports asiatiques au risque politique, des ports du sud de l’Europe au risque climatique, déficit de l’offre de conteneurs entraînant des hausses brutales des taux de fret…

Pour les entreprises, cette nouvelle donne se traduit par une imprévisibilité des coûts de transport. L’assureur-crédit estime que la volatilité des taux mondiaux des conteneurs a triplé depuis la pandémie de Covid-19.

Forte hausse du fret ferroviaire au Kazakhstan

Autrement dit, si les routes traditionnelles du commerce international sont toujours indispensables, la nécessaire adaptation des chaînes d’approvisionnement aux crises successives, la pression sur les coûts et l’augmentation des connexions Sud-Sud ont bénéficié à de nouvelles routes.

-Entre l’Europe et la Chine ou l’Inde

Depuis 2022 et le début de la guerre en Ukraine, le volume du fret du corridor central s’est envolé de 86 % en 2023. Le volume de marchandise transporté par les chemins de fer kazakhs a quant à lui bondi de 63 % en 2024. Plus fiables, mais aussi plus coûteux les itinéraires de contournement du canal de Suez passant par le Cap de Bonne-Espérance ont à nouveau le vent en poupe. Les corridors de nearshoring nord-américains et les corridors sud-nord reliant l’Asie du Sud au marché européen, y compris le corridor Inde-Moyen-Orient-Europe (IMEC), se développent également, note l’étude.

– En Amérique latine.

Sur la façade pacifique, les Nouvelles routes de la soie (rebaptisées Initiative route et ceinture en 2017), vaste programme lancé par Pékin changent la donne. Le Pérou a en effet inauguré en novembre 2024 le port de Chancay, financé par la Chine. Cette infrastructure marque une nouvelle phase, axée sur des actifs ciblés et à vocation commerciale dans des régions alignées sur les intérêts de Pékin. Néanmoins, estime Allianz Trade, la gouvernance et les intérêts stratégiques des grandes puissances pourraient limiter l’utilisation de ces nouvelles routes, créant ainsi des terminaux sous-utilisés.

– Les autres itinéraires

Les autres itinéraires, tels les lignes interocéaniques latino-américaines et la route maritime nordique de l’Arctique sont pour l’heure loin d’être rentables.

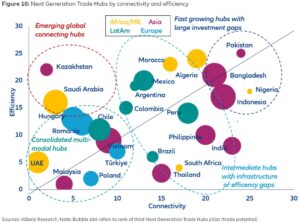

Cette nouvelle cartographie a propulsé de nouveaux pôles commerciaux et industriels sur le devant de la scène. En atteste le classement 2025 des « hubs de nouvelle génération », dressé par l’assureur-crédit en fonction de leur repositionnement sur trois niveaux : multimodal, logistique et intermédiaire.

Manque d’investissements dans les hubs des pays émergents

– Les Émirats arabes unis (1er) et la Malaisie (3e) sont en tête en tant que puissances multimodales consolidées, grâce à leurs ports de classe mondiale, Jebel Ali et Port Klang, qui relient l’Asie, le Moyen-Orient et l’Europe.

– Le Vietnam se hisse à la deuxième place, soutenu par la forte augmentation de ses exportations et un nouvel accord tarifaire avec les États-Unis qui consolide son rôle au cœur du réacheminement de la production asiatique.

– L’Arabie saoudite (4) enregistre la plus forte progression, gagnant 11 places, grâce à la baisse des droits de douane et à la croissance des exportations non-pétrolières qui élargissent son potentiel commercial.

– Le Kazakhstan (16e) rejoint le peloton de tête en tant que nœud logistique central, avec les hubs de Khorgos et Nur Zholy qui acheminent davantage de fret eurasien.

– Plus bas dans le classement, la Thaïlande (8e et en progression de 8 places), l’Inde (12e) et l’Afrique du Sud (23e) sont à la traîne en matière de connectivité malgré des terminaux de classe mondiale.

L’avenir de ces routes et hubs de transport et logistique internationaux dépendra des prochaines évolutions du commerce international mais aussi et surtout, du financement de leur développement.

Le déficit d’infrastructures commerciales est estimé à plus de 10 000 milliards de dollars (Md USD) d’ici 2035, dont 7 100 Md USD concentrés dans les marchés émergents. Or, les pays à faible et moyen revenus n’attirent que 20 % du total des investissements privés dans les infrastructures.

Sophie Creusillet